Как не купить автомобиль, находящийся в залоге у банка

Чуть ли не ежедневно в наше юридическое бюро обращаются граждане, купившие автомобиль с рук и узнавшие, что он находится в залоге у банка. Чаще всего с этим неприятным фактом покупатели сталкиваются уже в суде, в который обратился банк с исковыми требованиями об обращении взыскания на заложенное предыдущим владельцем недвижимое имущество. Что следует делать в таких случаях, это тема отдельной и обстоятельной статьи, а вот о том, как не купить авто в залоге поговорим прямо сейчас.

При оформлении кредитного договора, в обеспечение исполнения обязательств по нему заемщиком, заключается также договор залога в отношении автомобиля. Таким образом, залог считается возникшим, однако, никаких особых отметок, и, более того, изъятия заложенной машины при составлении договора залога не производится. Это порождает многочисленные ситуации, в которых покупатели оказываются поставленными перед фактом нахождения имущества в залоге у банка уже после совершения сделки купли-продажи авто, и когда к ним предъявляются требования об обращении взыскания на предмет залога. В отделах регистрации транспорта органов ГИБДД отсутствует информация о заложенных автомобилей, поэтому проверка приобретаемой автомашины по учетам ГИБДД бессмысленна и не даст никакого результата.

Согласно положениям гражданского материального законодательства переход права собственности на заложенное имущество не прекращает залога, следовательно, обязательство перед банком в отношении заложенного автомобиля сохраняется и за его новым собственником. Однако, в соответствии с поправками, внесенными в Гражданский кодекс РФ 01.07.2014, залог прекращается, если автомобиль приобретен лицом, не знавшим, и не имевшим возможности узнать, что машина находится в залоге у банка. Такой покупатель может быть признан добросовестным приобретателем, действие залога в отношении которого, применению не подлежит.

Какие факторы учитываются судами при признании гражданина добросовестным приобретателем

Судебное разбирательство тех категорий дел, которые связаны с обращением взыскания на заложенное имущество и признания лица добросовестным приобретателем, производится с исследованием и юридической оценкой совокупных обстоятельств. Прежде всего, суд принимает во внимание следующие факторы:

- по какой цене был приобретен автомобиль, и насколько она отличается от среднерыночной;

- были ли приняты покупателем исчерпывающие меры по установлению возможных обременений на автомобиль до совершения сделки - обращение к реестру заложенного имущества, запрос в органы ГИБДД;

- не является ли договор купли-продажи притворным, т.е. не совершена ли сделка между близкими родственниками в обход закона для недопущения обращения взыскания на заложенное имущество;

- получение подтверждений о фактическом переходе права на автомобиль к новому владельцу, например, путем направления запросов в ГИБДД о выставляемых штрафах за нарушение ПДД.

Если суд по какой-либо причине игнорирует проверку указанных обстоятельств, лицо, позиционирующее себя в качестве добросовестного приобретателя, должно по собственной инициативе заявить председательствующему ходатайства о направлении соответствующих запросов в ГИБДД, в нотариат, в котором ведется реестр заложенного имущества, а также представить суду сведения о рыночной стоимости автомобиля и обстоятельствах купли-продажи автотранспортного средства.

Как покупателю проверить, находится ли автомобиль в залоге до оформления договора купли-продажи

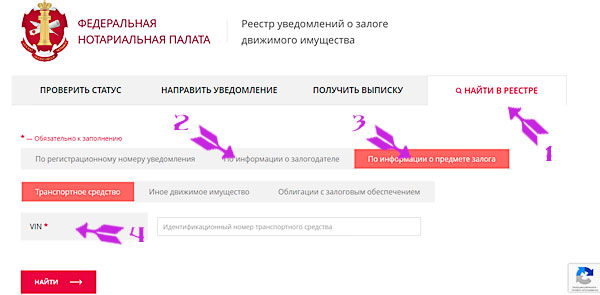

С 2014 года нотариусами ведется специальный реестр заложенного движимого имущества, в котором фиксируется обремененность автомобиля правами третьих лиц, в том числе, правами кредитно-финансовых учреждений на имущество, находящееся в залоге. Для проверки конкретной машины необходимо зайти на официальный сайт, нажать кнопку "Найти в реестре", после переходя на соответствующую страницу, определить по каким параметрам будет осуществляться поиск, и нажать на "По информации о залогодателе", если в реестре необходимо найти информацию об имеющихся обременениях на движимое имущество конкретного физического лица, или на "По информации о предмете залога" при проверке конкретного автомобиля.

В последнем случае требуется ввести в форму номер VIN автомашины и нажать кнопку "Найти".

Также за выпиской из реестра заложенного движимого имущества можно обратиться непосредственно к нотариусу. Услуга платная, но ее стоимость вполне приемлема, и будет целесообразным до совершения сделки по приобретению автомобиля обзавестись такой, заверенной нотариусом, выпиской из реестра.

На что следует обратить внимание при покупке автомобиля с рук

При общении с продавцом автомобиля следует обращать внимание на совокупность факторов в его поведении. Не следует стесняться просить владельца автотранспортного средства представить все документы, имеющие отношение к продаваемой автомашине. В первую первичные документы - те бумаги, которые оформлялись при приобретении автомобиля. Если машина приобретена на кредитные средства, данный факт будет зафиксирован в договоре, и покупатель сможет легко проверить обременение этого авто залогом обратившись непосредственно в банк, кредитовавший продавца.

Также следует насторожиться, если:

- вместо оригинала паспорта транспортного средства продавец предъявляет его дубликат;

- продавец всячески торопит с заключением договора купли-продажи, аргументируя необходимостью срочно закончить "все дела" в связи с каким-то личным обстоятельством;

- автомобиль продается цене, существенно ниже рыночной;

- с данным автомобилем уже совершено большое количество сделок.

Следует иметь в виду, что любые прописанные в договоре купли-продажи условия, якобы освобождающие покупателя от обязательств по исполнению требований банка об обращении взыскания на заложенный автомобиль ничтожны и не будут приняты во внимание судом. Также не рекомендуем тем лицам, которые приобрели заложенный в банке автомобиль, тратить время и силы на попытки возбудить уголовное преследование бывшего владельца машины, намеренно не сообщившего при ее продаже о существующих обременениях, по признакам мошенничества.

Не советуем не потому, что зло не должно быть наказано, а вор не должен сидеть в тюрьме, а потому, что: а) статус добросовестного приобретателя в любом случае будет устанавливаться в порядке гражданского судопроизводства, б) правоохранительные органы с завидным упорством будут нескончаемое количество раз отказывать в возбуждении уголовного дела, как в отношении лица, так и по факту мошенничества, мотивируя гражданско-правовыми отношениями между продавцом и покупателем, которые также должны рассматриваться в судах общей юрисдикции. В отдельных случаях такие аргументы не выдерживают никакой критики, и желающие пойти на принцип, конечно, могут ввязаться в долголетние взаимоотношения с полицией и прокуратурой в тщетных попытках возбудить-таки в отношении недобросовестного продавца уголовное дело, но это скорее можно отнести к области садомазохизма, чем к конструктивному решению проблемы.

Увы, к сожалению, таковые сегодняшние реалии в нашей стране.

Разъяснения судьи Свердловского областного суда

Как не оказаться покупателем заложенного в обеспечение кредитного договора с банком автомобиля в предлагаемом вашему вниманию ролике рассказывает судья Свердловского областного суда, специализирующаяся на разбирательстве дел данной категории.

Другие статьи: